Desde el comienzo de la gestión de Javier Milei hasta noviembre de 2025, 2.436 empresas cerraron. Esta cifra representa casi el 5% del total de firmas industriales del país. Al mismo tiempo se perdieron 72.955 puestos industriales en ese período, equivalentes al 6% del empleo manufacturero total.

Según un informe de Audemus, no hubo una sola rama en industria en la que se crearon nuevas empresas. En cambio, de las que más cayeron fueron la industria textil e indumentaria, los productos metálicos y la fabricación de muebles y otras manufacturas.

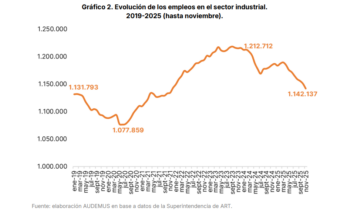

En relación al empleo, el derrumbe del primer semestre del 2024 marcó un punto de quiebre y, a pesar de un breve repunte, a partir del tercer trimestre de 2025 la caída volvió a retomar su impulso. Mientras tanto, la industria alimenticia (+0,7%), la farmaceútica (+1,4%) y tabaco (+1,4%) fueron las únicas capaces de generar empleos.

De todas formas, hubo varios casos de ramas en donde la caída del empleo superó en proporción a la caída en el número de empresas. Esto indica que aquellas empresas que sí sobrevivieron tuvieron que reducir su personal o reconvertir su operación. «La destrucción del tejido industrial tiene carácter irreversible en el corto y mediano plazo», alerta el documento.

Este deterioro de la industria no responde a una corrección transitoria, sino que es una consecuencia directa de las políticas económicas del Gobierno. En ese sentido, la consultora del economista Matías Kulfas resalta tres factores claves para la producción manufacturera: «Un tipo de cambio real apreciado que encarece la producción local frente a la importada, una apertura comercial acelerada y sin selectividad sectorial, y la ausencia total de política industrial activa».

Otro dato que sirve para entender esta caída es que la utilización de la capacidad instalada industrial (UCII), que mide el nivel de uso de las máquinas y plantas industriales, registró un promedio general de 57,9% en 2025, el más bajo en al menos 10 años desde que hay registro, con excepción de 2020 por la pandemia del COVID-19.

Mientras tanto, el PBI (Producto Bruto Interno) creció 4,4% en 2025. En diciembre, la actividad económica se expandió 3,5% interanual y 1,8% intermensual, al mismo tiempo que se consolidan los sectores ganadores del modelo actual: el agro, los hidrocarburos y la intermediación financiera.

¿Y cómo está el mundo?

Se puede observar una imagen similar a nivel global. El conflicto entre Rusia y Ucrania provocó un encarecimiento de la energía en Europa, la política arancelaria de Donald Trump en Estados Unidos desestabilizó el comercio internacional y la manufactura china penetró en muchos mercados, lo que obligó al desplazamiento de la producción local.

Alemania (-6,3%), Canadá (-5,2%), Italia (-4,8%), Países Bajos (-3%), Bélgica (-2,6%) fueron economías industriales avanzadas que presentaron una contracción en el sector.

El panorama es diferente en Latinoamérica: Brasil, la economía manufacturera más grande de la región y principal socio comercial de Argentina, expandió su industria un 3,5%; por su parte, Perú 6,5%, Chile creció 5,2%, Uruguay 3,7%. Colombia (-0,7%) y México (-0,4%) apenas retrocedieron.

Argentina se ubica debajo de todos estos ejemplos. Con una caída del 7,9% promedio en 2025 respecto a 2023, registra la segunda mayor caída industrial del mundo entre las 56 economías relevantes de la muestra, solo por encima de Hungría (-8,2%).

De cualquier economía avanzada en crisis, la industria argentina fue la que más retrocedió. Mientras tanto, la política apunta a una desindustrialización natural, en la que si empresas no pueden competir sin protección arancelaria o subsidios no deberían existir, más bien dejar lugar a sectores más productivos como el agro y la energía.

Esta información surge a partir de los datos de producción industrial de la ONUDI (agencia de Naciones Unidas sobre desarrollo industrial), que consolida índices mensuales para más de 80 países.

MM/EO

{kind=link}