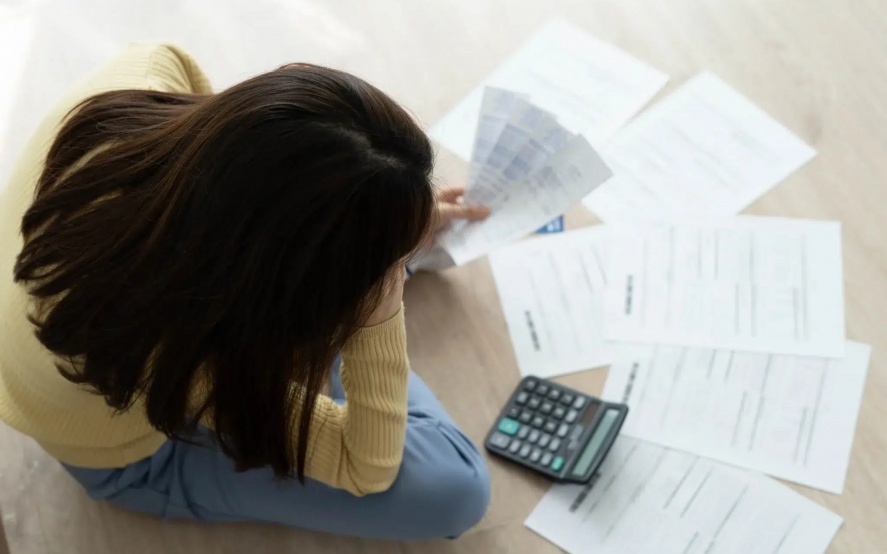

El Gobierno volvió a desligarse de la creciente mora de los hogares argentinos y eligió responsabilizar a quienes toman crédito. El vocero presidencial, Adrián Ravier, sostuvo que el incremento de los incumplimientos responde, en muchos casos, a que «la gente misma se expone a riesgos de impago», una explicación que rápidamente fue cuestionada por economistas y especialistas, quienes sostienen que el problema tiene un origen mucho más profundo: la pérdida del poder adquisitivo y el uso del financiamiento para cubrir gastos básicos.

Las declaraciones de Ravier llegaron después de que distintas estadísticas mostraran un aumento de la mora tanto en préstamos personales como en tarjetas de crédito, en un contexto en el que el crédito al consumo creció con fuerza durante el último año, mientras la recuperación de los ingresos quedó rezagada.

Entre las respuestas más contundentes estuvo la de la economista Lucía Cirmi, quien rechazó que el fenómeno pueda explicarse por decisiones individuales. A través de un posteo en su cuenta de X, sostuvo que el aumento de la morosidad debe analizarse en el contexto de la pérdida del poder adquisitivo de los salarios y recordó que, desde diciembre de 2023, se eliminó el tope legal a los intereses punitorios de las tarjetas. También cuestionó la explicación que atribuye el problema a una mala administración de los ingresos por parte de las familias, al señalar que la mora aumentó en paralelo con el deterioro del poder de compra.

En dic 2023 Milei elimina el tope legal a los intereses punitorios de las tarjetas. Después, el salario mínimo pierde 40% de poder adquisitivo y la mora pasa del 2% al 12% en los créditos a las familias y del 8% al 27% en billeteras. Todos se habrían vuelto tontos el mismo día 🤔 pic.twitter.com/yfO7N5rghk

— Lucía Cirmi 💚 (@luciacirmi_) July 14, 2026

El economista Hernán Letcher también cuestionó la explicación oficial y sostuvo que el aumento de la mora debe leerse en el contexto del deterioro de los ingresos de los hogares. Según planteó, no tiene sentido analizar el incumplimiento de los créditos sin considerar la evolución de los salarios, el empleo y el consumo, ya que son esas variables las que determinan la capacidad de pago de las familias.

En esa línea, advirtió que el crecimiento del crédito durante los últimos meses no fue necesariamente un síntoma de mayor bienestar, sino que, en muchos casos, respondió a la necesidad de financiar gastos corrientes ante la pérdida del poder adquisitivo. Desde esa perspectiva, el incremento de la mora no refleja una supuesta irresponsabilidad de los deudores, como sugirió el Gobierno, sino las dificultades que enfrentan los hogares para sostener sus compromisos financieros en un contexto de ingresos todavía debilitados.

Ravier insiste con el planteo del Gobierno: que es tu culpa. Lo hace para negar el problema real: que la guita no alcanza.

Anoche le respondí anticipadamente. Mirá el video. https://t.co/PGa3jvTNpm pic.twitter.com/akR7c8w7CN

— Hernán Letcher (@hernanletcher) July 14, 2026

También el diputado y dirigente sindical Hugo Yasky cuestionó las declaraciones oficiales al considerar que el Gobierno busca responsabilizar a los trabajadores por un problema generado por el propio programa económico. Desde su perspectiva, el aumento del endeudamiento refleja la necesidad de recurrir al crédito para afrontar gastos esenciales, mientras los salarios continúan perdiendo participación en el ingreso.

Las familias no caen en la morosidad porque están aprendiendo a usar el crédito.

Se endeudan para comprar comida, remedios y pagar servicios básicos porque este gobierno desató una tormenta perfecta:

– aumentos de precios y tarifas,

– cepo a los ingresos con paritarias pisadas… pic.twitter.com/OSPqOTzSUe— Hugo Yasky (@HugoYasky) July 15, 2026

En la misma línea, el economista Sergio Chouza sostuvo que el oficialismo intenta instalar la idea de que la morosidad es consecuencia de decisiones individuales, cuando los datos muestran que el problema responde al deterioro de la capacidad de pago de los hogares y al creciente peso del endeudamiento sobre ingresos que no logran recomponerse.

Un diagnóstico que corre el foco

Las críticas apuntan a que el Gobierno pone el foco en la conducta individual de los deudores en lugar de analizar las condiciones macroeconómicas que explican el aumento de la morosidad. Durante el último año, el Ejecutivo destacó de manera reiterada la expansión del crédito como uno de los principales signos de recuperación económica. Sin embargo, el incremento de la mora expone la otra cara del fenómeno: una parte importante de esos préstamos fue utilizada para sostener el consumo cotidiano en un contexto de salarios deprimidos y elevado costo financiero.

A esto se suma un escenario que, según distintas consultoras privadas, no muestra perspectivas de mejora en el corto plazo. Un informe de Eco Go publicado en Perfil advierte que los elevados niveles de morosidad podrían extenderse incluso durante 2027 debido al deterioro de la capacidad de pago de las familias.

En su informe, la consultora explica el fenómeno a partir del fuerte incremento de la carga financiera de los hogares, una variable que combina ingresos, nivel de endeudamiento y costo del crédito. De acuerdo con sus estimaciones, esa carga pasó del 17% de la masa salarial en 2024 al 30% en la actualidad, impulsada por tasas de interés reales para el crédito al consumo cercanas al 58%.

A diferencia de otros períodos de alta inflación, el actual proceso de desinflación también modificó la dinámica del endeudamiento. Si antes la aceleración de los precios contribuía a licuar el peso real de las deudas, hoy las familias deben afrontar cuotas que mantienen su valor mientras los ingresos evolucionan a un ritmo mucho más lento, lo que agrava las dificultades para cumplir con los pagos.

El deterioro alcanza a un universo cada vez mayor de personas. Según un relevamiento de Analytica, actualmente existen 19,8 millones de personas con algún tipo de financiamiento activo -entre bancos, fintech, mutuales, tarjetas y otros proveedores de crédito- y unas 5,3 millones registran al menos una deuda impaga.

Para los economistas que cuestionaron a Ravier, el problema no radica en que las familias hayan calculado mal sus posibilidades, sino en que la combinación de la caída del ingreso real, las altas tasas de interés y una mayor dependencia del crédito terminó deteriorando su capacidad de pago.

En definitiva, culpar a los deudores implica ignorar el contexto económico que llevó a una parte creciente de los hogares a financiar con préstamos gastos que antes podían afrontar con sus ingresos. El crecimiento de la mora no es el resultado de decisiones individuales equivocadas, sino la consecuencia de un modelo económico en el que el crédito dejó de ser una herramienta para expandir el consumo y pasó a convertirse en un recurso para cubrir necesidades básicas.

RM/EO

{kind=link}