“En la mayoría de los países la gente vive con deuda”, aseguró el ministro Caputo en una entrevista que mantuvo con el periodista Luis Majul a principios de abril. La frase, que busca relativizar el fenómeno, contrasta con un dato cada vez más visible en la economía argentina: el crecimiento sostenido del endeudamiento de los hogares y el deterioro de su capacidad de pago.

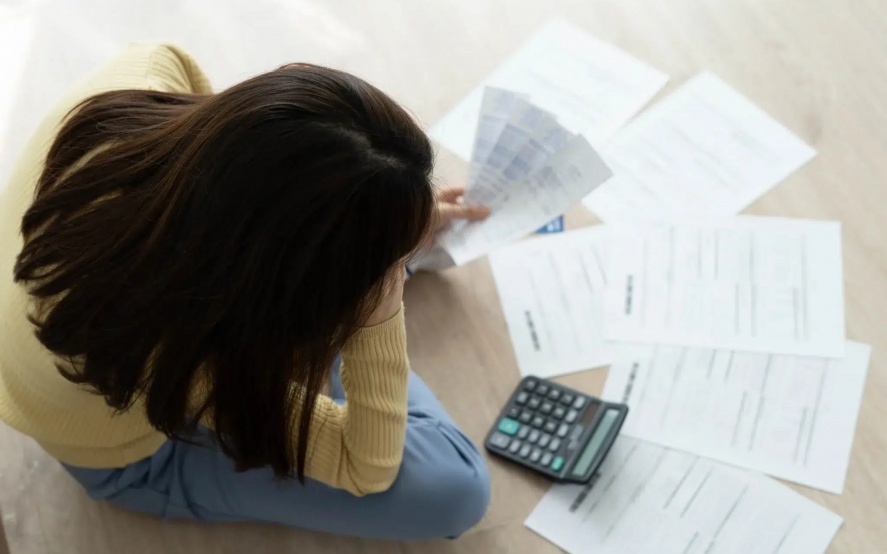

En los últimos meses, distintos estudios y encuestas coinciden en señalar que la morosidad de las familias argentinas viene en aumento, en un contexto de pérdida de poder adquisitivo, alta inflación y encarecimiento del crédito. Según un informe de la consultora 1816, basado en datos de la Central de Deudores del Banco Central, el porcentaje de familias endeudadas trepó al 11,2% en febrero. Se trata del decimosexto aumento mensual consecutivo y del nivel más alto desde 2024.

Los datos del Banco Central indican que el endeudamiento total de los hogares argentinos supera los $ 39 billones, de los cuales $ 32,1 billones corresponden a deuda bancaria y los restantes $ 6,9 billones a deuda no bancaria. De estos deudores, el 20% se encuentra en mora, por lo que actualmente ascenderían a 4,8 millones. Esta cifra surge tras un incremento de 1,5 millones en los últimos dos años (45%).

Un análisis más minucioso de la composición de la deuda de los hogares revela que el 30,5% corresponde a tarjetas de crédito, el 10,5% a servicios privados de internet, telefonía y cable, y el 8,8% a fiado en comercios de proximidad. En cuanto al origen de las deudas vinculadas a tarjetas de crédito, una gran proporción se debe a la compra de alimentos, indumentaria, carga de combustible, pago de impuestos y servicios, y adquisición de electrodomésticos. El 80% de las familias endeudadas destina más del 30% de sus ingresos mensuales al pago de sus deudas.

Por otro lado, el informe de 1816 refleja también la paradoja económica en la que se encuentra el país: la actividad muestra niveles elevados, pero ese crecimiento no se traduce de manera homogénea en una mejora de los ingresos para toda la población. “Hay una economía con récord de PBI e incluso de consumo privado, pero que al mismo tiempo muestra dificultades para derramar en amplios sectores de la sociedad”, puntualiza el informe.

Desde octubre de 2024, cuando la mora de los hogares se ubicaba en apenas 2,5%, el indicador se multiplicó por más de cuatro. En paralelo, el mercado laboral comenzó a mostrar señales de desgaste: el desempleo aumentó durante 2025 y el salario real privado registrado de enero -último dato disponible del INDEC- fue el más bajo de los últimos 18 meses.

Un aspecto que genera aún más preocupación es que la suba de la mora no se concentra en determinadas entidades financieras, sino que abarca a todo el sistema. En febrero, el incumplimiento de los hogares aumentó en 28 de los 30 principales bancos por volumen de préstamos a familias, entidades que concentran más del 95% del crédito al segmento. “Es indiscutible que la irregularidad continúa siendo un fenómeno macro y no algo que pueda explicarse por las políticas de crédito de algunos bancos”, indica el informe.

La situación es más delicada fuera del sistema bancario tradicional. En las entidades no financieras -como financieras, fintech y otras compañías de crédito-, la mora de los hogares ya alcanzó el 29,9%, más de dos puntos por encima del mes previo. Aunque este segmento representa cerca del 17% del financiamiento total a familias, su deterioro refleja una creciente fragilidad entre los sectores con menor acceso al crédito bancario.

Morosidad en el resto de la región

El fenómeno no es exclusivo de Argentina, pero en el país adquiere características particulares. A nivel regional, se observa que el endeudamiento de los hogares también se incrementó en economías como Brasil, Chile y Colombia. Sin embargo, mientras en esos países el acceso al crédito suele estar más vinculado a sistemas financieros formales y a mayores niveles de ingreso, en Argentina una parte significativa del endeudamiento responde a la necesidad de cubrir gastos corrientes.

En Brasil, por ejemplo, el endeudamiento de las familias alcanzó niveles elevados en los últimos años (5,2%), aunque con una estructura de crédito más diversificada, que incluye financiamiento para consumo durable y vivienda. En Chile, en tanto, los hogares presentan uno de los ratios de deuda sobre ingreso más altos de la región (2,6%), pero con un sistema financiero más profundo. Colombia también evidencia un crecimiento del crédito al consumo (5,1%), aunque con menores niveles de mora en comparación con Argentina. Más atrás aparecen México (3%) y Paraguay (2,3%).

Lo que distingue al caso argentino es la combinación de alta inflación, volatilidad económica y caída de los ingresos reales, que empuja a muchas familias a financiar gastos básicos con tarjetas de crédito, préstamos personales o incluso mecanismos informales. Este escenario explica por qué el país lidera los índices de morosidad en la región, evidenciando un deterioro más marcado en la salud financiera de los hogares.

A su vez, el aumento de la morosidad no solo impacta en las familias, sino que también genera tensiones en el sistema financiero, que enfrenta mayores riesgos y restricciones a la hora de otorgar nuevos créditos. Esto puede derivar en un círculo vicioso: menor acceso al financiamiento formal y mayor dependencia de alternativas más costosas.

Proyectos de ley para aliviar la deuda familiar

Frente a este panorama, comenzaron a impulsarse iniciativas legislativas orientadas a brindar alivio a los hogares endeudados. Actualmente existen al menos 18 proyectos vinculados al sobreendeudamiento familiar.

Entre las medidas en discusión se incluyen esquemas obligatorios de regularización de deudas de consumo, con quitas de al menos el 50% de los intereses punitorios, planes de pago de hasta 36 cuotas y tasas más bajas. También se analizan períodos de gracia, la suspensión de embargos y la interrupción de reportes negativos en centrales de riesgo mientras duren los acuerdos.

Este tipo de iniciativas ya existen en otros países y suelen incluir procedimientos de insolvencia personal que permiten, bajo ciertas condiciones, la cancelación parcial de deudas. En el caso argentino, el debate recién comienza, pero refleja la creciente preocupación por el impacto social y económico del endeudamiento de los hogares.

En un contexto en el que el crédito dejó de ser una herramienta de expansión del consumo para convertirse en un recurso de supervivencia, la discusión sobre cómo abordar esta problemática adquiere cada vez mayor relevancia en la agenda pública.

RM/EO

{kind=link}