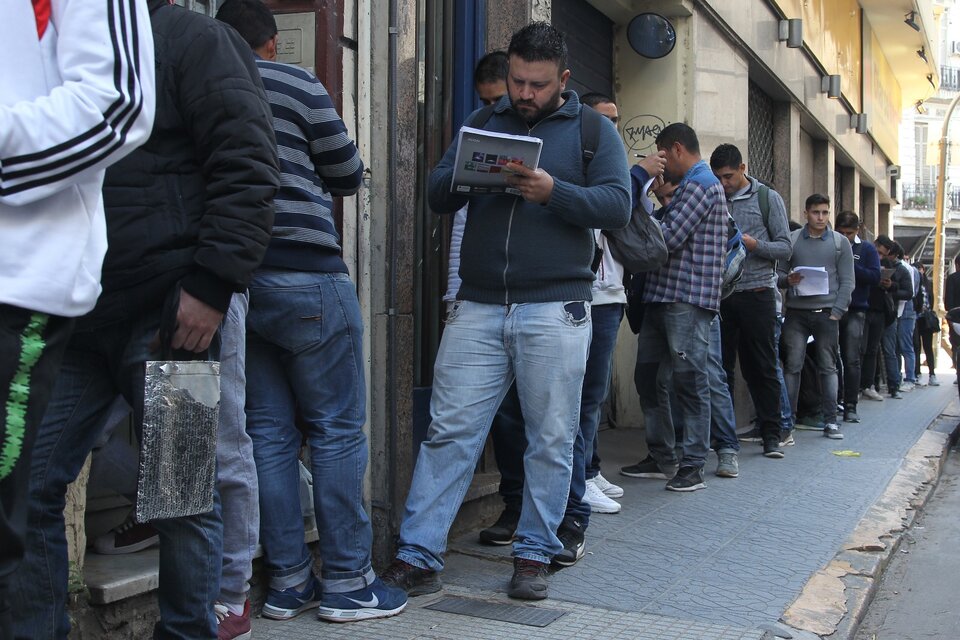

El mercado laboral argentino atraviesa una paradoja: la economía crece, pero el empleo no acompaña. En los dos años de gestión de Javier Milei se perdieron 206.200 puestos de trabajo registrados en el sector privado. Según el último informe de la Secretaría de Trabajo, basado en datos del SIPA, el empleo asalariado registrado cayó un 0,2% en enero de 2026 respecto del mes anterior y un 1,4% en la comparación interanual.

La tendencia no es nueva. Desde septiembre de 2023, el empleo formal en el sector privado inició una etapa de destrucción neta que se profundizó durante el primer trimestre de 2024, con una caída mensual promedio del 0,4%. Luego, la contracción comenzó a moderarse hasta frenarse en el tercer trimestre de ese año. Hubo una breve recuperación en los meses siguientes, con subas del 0,1% mensual, pero resultó parcial y de corta duración. Durante los primeros meses de 2025, el empleo se estancó y, desde junio, volvió a caer.

Todo esto ocurre en paralelo a una economía en expansión. El PBI creció un 4,4%, según el CETyD de la Universidad de San Martín, y las proyecciones privadas relevadas por el Banco Central anticipan un crecimiento superior al 3% para este año.

La explicación está en la composición de ese crecimiento. Los sectores que hoy empujan la actividad -agro, pesca, minería e intermediación financiera- tienen baja capacidad de generación de empleo. En cambio, las actividades más intensivas en mano de obra, como la industria, la construcción y el comercio, muestran un desempeño contractivo.

La dinámica se mantiene en 2026. La construcción y los servicios financieros muestran leves mejoras, mientras que los servicios comunales y la industria manufacturera registran caídas. El comercio no presenta variaciones y el sector de transporte y comunicaciones acumula quince meses sin crecimiento del empleo.

A nivel regional, la mayor caída se verificó en el Gran Buenos Aires (-0,3%), mientras que en las principales ciudades del interior el descenso fue más moderado (-0,1%). En paralelo, las contrataciones se mantuvieron estables, pero las desvinculaciones crecieron levemente, lo que refuerza la tendencia negativa.

Para el economista Pablo Tigani, el deterioro del empleo responde a la caída de la demanda interna. “Al bajar el consumo y la inversión -que en conjunto explican la demanda doméstica- se contrae el empleo privado”, sostiene.

A esto se suma el ajuste del gasto público, que también impacta en el nivel de empleo. Tigani lo resume con una metáfora: “es un motor de cuatro cilindros donde tres no funcionan”. Consumo, inversión y gasto público están debilitados, mientras que el único impulso proviene del sector externo.

El problema, advierte, es que ese crecimiento se concentra en actividades primarias -como minería, energía y agro- con baja capacidad de absorción de mano de obra. Si esta dinámica persiste, el escenario es claro: más dificultades para generar empleo y una probable suba del desempleo en los próximos meses.

Expectativas de las empresas

Las expectativas netas de las empresas en lo referente a la contratación de personal para los próximos tres meses resultaron negativas en casi un punto porcentual. Se trata del primer valor negativo luego de veintitrés meses consecutivos de saldo positivo y del nivel más bajo desde agosto de 2020.

Del 6,9% de las empresas que esperan cambios en su dotación de personal, el 3% prevé aumentarla y el 3,9% reducirla, lo que arroja expectativas netas negativas del 0,9%. Este cambio se explica por un crecimiento significativo en la cantidad de empresas que anticipan una reducción de su dotación en los próximos tres meses.

Las empresas de la industria manufacturera muestran el panorama más desalentador, seguidas por las de comercio y las de servicios comunales, sociales y personales.

Salarios bajo presión y deterioro del ingreso real

A la caída del empleo se suma el deterioro de los ingresos. Si bien en 2025 los salarios privados mostraron cierta estabilidad en términos promedio, los datos más recientes indican un nuevo retroceso frente a la inflación.

En el primer trimestre de 2026, las paritarias quedaron por debajo del aumento de precios, profundizando la pérdida de poder adquisitivo.

Además, al considerar el aumento de los gastos fijos -como tarifas, transporte y servicios-, el deterioro es aún mayor: el salario disponible (lo que queda tras cubrir esos costos) cayó entre un 12% y un 18% desde fines de 2023, según el CETyD.

¿Una nueva normalidad?

El fenómeno de “jobless growth” no es nuevo a nivel internacional, pero en Argentina podría adquirir un carácter estructural. Según el CETyD, el desacople entre actividad y empleo no responde a factores transitorios, sino al modelo productivo vigente.

Si no cambia la composición del crecimiento -hoy concentrado en sectores de baja generación de empleo-, es poco probable que la mejora económica se traduzca en una recuperación del trabajo formal en el corto plazo.

En ese contexto, el riesgo es que la economía continúe expandiéndose mientras se profundiza la precarización y aumenta la desigualdad en el mercado laboral.

RM/EO

{kind=link}